|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Le successioni a causa di morte |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Quando una persona viene a mancare (detto anche “De

Cuius”), se risulta proprietaria di immobili (case e terreni) oppure

automezzi, investimenti (azioni, fondi di investimento, titoli di stato,

ecc.), ecc. è sempre necessario predisporre la cosiddetta denuncia di

successione. Con la legge n. 286 del 2006 (di conversione

del decreto legge n. 262 del 2006) e la legge n. 296 del 2006 (Finanziaria

2007), è stata reintrodotta nel nostro sistema l’imposta sulle

successioni e sulle donazioni. Sui trasferimenti di beni e diritti per

causa di morte avvenuti a decorrere dal 3 ottobre 2006 è dovuta l’imposta

sulle successioni e donazioni. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Chi deve

pagarla e quanto si paga

Sono obbligati al pagamento dell’imposta gli

eredi e i legatari che beneficiano dei seguenti beni e diritti: -

beni immobili e diritti reali

immobiliari. La valutazione degli immobili avviene mediante la

moltiplicazione delle rendite catastali per appositi coefficienti di

aggiornamento (vedi più avanti calcolo del valore catastale ai fini

dell’imposta catastale e ipotecaria); -

azioni e quote di partecipazione al

capitale di società (il valore è dato dal patrimonio netto contabile); -

obbligazioni (con esclusione dei

titoli di Stato); -

aziende (il valore è dato dal

patrimonio netto contabile senza valutare le immobilizzazioni e

l’avviamento); -

crediti e denaro; -

beni mobili (gioielli, mobili). La base imponibile è costituita dal valore

totale netto dell’asse ereditario, vale a dire dal valore dei beni e dei diritti

oggetto di successione al netto delle passività e degli oneri deducibili

(debiti della persona deceduta, spese mediche e funerarie). L’imposta di successione è determinata

dall’ufficio che applica aliquote diverse a seconda del grado di parentela

dell’erede. In particolare, sono previste le seguenti

aliquote: -

4 per cento, per il coniuge e i parenti in linea retta, da calcolare sul

valore eccedente, per ciascun erede, di 1.000.000 di euro; -

6 per cento, per fratelli e sorelle, da calcolare sul valore eccedente i

100.000 euro per ciascun erede; -

6 per cento, da calcolare sul valore totale (cioè senza alcuna

franchigia), per gli altri parenti fino al quarto grado, affini in linea

retta, affini in linea collaterale fino al terzo grado; -

8 per cento, senza alcuna riduzione della base imponibile, per le altre

persone. Gli importi esenti dall’imposta (la

franchigia) sono aggiornati ogni quattro anni, in base all’indice del costo

della vita. Dal 1° gennaio 2007, è prevista

un’agevolazione per il trasferimento di imprese e partecipazioni in società

disposto in favore dei discendenti (dal 1° gennaio 2008 l’agevolazione è

stata estesa anche al coniuge). I trasferimenti di aziende, quote sociali e

azioni non sono soggetti all’imposta se gli eredi proseguono l’esercizio

dell’attività d’impresa o detengono il controllo per un periodo non inferiore

a cinque anni dalla data del trasferimento e se nella dichiarazione di

successione producono apposita dichiarazione. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Le imposte

ipotecaria e catastale e l’agevolazione “prima casa”

Quando nell’attivo ereditario ci sono beni

immobili o diritti reali immobiliari, oltre all’imposta di successione sono

dovute anche le imposte ipotecaria e catastale. Queste, sono pari, rispettivamente, al 2

per cento e all’1 per cento del valore degli immobili, con un

versamento minimo di 168 euro. Se il valore è dichiarato in misura non

inferiore a quello determinato su base catastale, l’Ufficio non può procedere

alla rettifica di valore.Se all’interno dell’asse ereditario vi è un immobile

(non di lusso) che andrà destinato come “prima casa”, è previsto il pagamento dell’imposta ipotecaria e

catastale in misura fissa (168 euro per ciascuna imposta). L’agevolazione spetta se il beneficiario

(ovvero, nel caso di immobili trasferiti a più beneficiari, almeno uno di

essi), ha i requisiti necessari per fruire dell’agevolazione cd. “prima

casa”. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Come si

determina il valore catastale

Il valore catastale viene determinato

moltiplicando la rendita catastale (rivalutata del 5%) per i seguenti

coefficienti: -

110, per la prima casa; -

120, per i fabbricati appartenenti ai

gruppi catastali A e C (escluse le categorie A/10 e C/1); -

140, per i fabbricati appartenenti al

gruppo catastale B; -

60, per i fabbricati delle categorie A/10

(uffici e studi privati) e D; -

40,8, per i fabbricati delle categorie

C/1 (negozi e botteghe) ed E. Per i terreni non edificabili, il valore

catastale si determina moltiplicando per 90 il reddito dominicale rivalutato

del 25 per cento. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

LA DICHIARAZIONE DI SUCCESSIONELa dichiarazione deve essere presentata

entro 12 mesi dalla data di apertura della successione, che coincide,

generalmente, con la data del decesso del contribuente. È necessario compilare l’apposito modulo e

successivamente presentarlo all’ufficio locale dell’Agenzia nella cui

circoscrizione era fissata l’ultima residenza del defunto. In caso di utilizzo di modello differente la

dichiarazione risulta nulla. Se il defunto non aveva la residenza in

Italia, la denuncia di successione deve essere presentata all’ufficio nella

cui circoscrizione era stata fissata l’ultima residenza italiana. Se non si è a conoscenza di quest’ultima, la

denuncia va presentata all’ufficio

locale dell’Agenzia delle Entrate di “ROMA 6”, sito in Roma, Via Canton, 20 -

CAP 00144. Quando nell’attivo ereditario è presente un

immobile, prima di presentare la dichiarazione di successione occorre

provvedere all’autoliquidazione delle imposte ipotecaria, catastale, di bollo

e della tassa ipotecaria, utilizzando il modello F23. Inoltre, entro 30 giorni dalla presentazione

della dichiarazione di successione, è necessario presentare la richiesta di

voltura degli immobili agli uffici dell’Agenzia del Territorio. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Persone

obbligate alla presentazione della dichiarazione

Sono obbligati a presentare la dichiarazione

di successione: -

gli eredi e i legatari, ovvero i loro

rappresentanti legali; -

gli immessi nel possesso dei beni, in

caso di assenza o di dichiarazione di morte presunta; -

gli amministratori dell’eredità; -

i curatori delle eredità giacenti; -

gli esecutori testamentari; -

i trustee. Se più persone sono obbligate alla

presentazione della dichiarazione è sufficiente che la stessa sia presentata

da una sola di esse. Gli eredi e i legatari che hanno presentato

la dichiarazione di successione sono esonerati dall’obbligo della

dichiarazione ai fini dell’imposta comunale sugli immobili (ICI). Spetta, infatti, agli uffici locali dell’Agenzia delle Entrate, competenti a ricevere la dichiarazione di successione, trasmetterne copia a ciascun Comune ove sono ubicati gli immobili. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

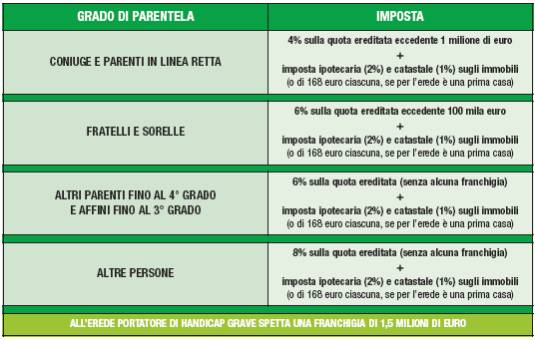

QUADRO RIASSUNTIVO DELL’IMPOSTA SULLE SUCCESSIONI |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

(Fonte: Agenzia Entrate)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

DISCIPLINA

DELLE SUCCESSIONI La successione a

seconda dei casi può essere testamentaria o legittima. È testamentaria quando la persona deceduta (detta anche “de cuius”)

lascia un testamento scritto. È invece legittima quando il de cuius non lascia alcun testamento (oppure

pur avendolo predisposto, questo è stato annullato); in tal caso, l'eredità si devolve secondo le

indicazioni di legge. Nella successione legittima la

legge individua gli eredi nel coniuge e negli altri parenti sino al sesto

grado incluso. Se colui che muore non lascia il

coniuge o altri parenti entro il 6° grado l'eredità va allo Stato, il quale

risponderà di eventuali debiti del de cuius sino al valore dei beni

acquisiti. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Successioni Legittime Soggetti e diritti di successione Gli eredi con diritto di successione sono: -

i figli del de cuius (figli legittimi, naturali o

adottati); -

i genitori, i fratelli e le sorelle compresi i loro

discendenti; -

tutti gli altri parenti fino al sesto grado di

parentela incluso; -

il coniuge (eredita insieme ai soggetti che

rientrano nei primi due gruppi ed esclude coloro che rientrano nel terzo

gruppo). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Gradi di parentela degli aventi diritto alla

successione Gli eredi del de cuius sono

suddivisi per gradi di parentela. Coloro che hanno diritto di succedere e

rientrano in un grado di parentela superiore escludono automaticamente coloro

che appartengono ad un grado inferiore. Il rapporto di parentela è solo

quello che lega le persone unite fra loro da un vincolo di sangue. Nessun

altro può essere definito parente, nemmeno il coniuge. Con il coniuge ai fini

successori si instaura un rapporto diverso. I parenti si dividono in due

categorie: parenti in linea retta (bisnonno, nonno, padre, figlio) e parenti

in linea collaterale (fratello, cugino, nipote). Quindi per capire a chi spetta

l' eredità ed in quale quota è necessario sapere con che grado di parentela è

legato al de cuius. Per risalire al grado di parentela che c'è tra due figli

è necessario risalire da un figlio al padre per poi scendere dal padre

all'altro figlio. Quindi occorre sapere se la parentela è di 1° grado, di 2°

grado, ecc. fino al 6° grado (Padre e figlio ad esempio sono parenti di 1°

grado in linea retta; Il padre col nipote o il Nonno col nipote sono parenti

di 2° grado in linea retta; Il nonno col nipote sono parenti di 3° grado in

linea retta; i fratelli sono parenti di 2° grado in linea collaterale). Ai

parenti oltre il 6° grado non spetta nessuna eredità in quanto la stessa si

devolverà allo Stato. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

I Diritti degli Eredi

Se chi muore lascia un unico

figlio l'intero patrimonio andrà esclusivamente a questo. Se il de cuius che muore lascia

solamente più figli questi si divideranno tra loro l'intero patrimonio. Se oltre ai figli vi è anche il

coniuge quest' ultimo concorrerà assieme ai figli nella divisione dell'

eredità. I figli non concorrono dunque

con nessuno nella divisione dei beni patrimoniali se non con il coniuge del

de cuius. Se dopo la morte del de cuius

rimangono un figlio ed il coniuge il patrimonio si dividerà per metà

ciascuno. Se chi muore lascia il coniuge e

più figli al primo andrà la quota di 1/3 mentre i figli divideranno tra loro

la quota di 2/3. Nel caso in cui vi siano figli o

coniuge con figli, nessun altro parente potrà vantare diritti sul patrimonio;

né i genitori del de cuius, né i fratelli. Quando al de cuius non succedono

parenti stretti come figli, nipoti, genitori, nonni, fratelli e nemmeno un

coniuge il defunto che non ha fatto testamento lascia l' eredità ai parenti

più lontani cioé cugini, ecc. Anche in questo caso rimane

sempre valida la regola per cui il parente più vicino in grado esclude gli

altri sia che appartengano al ramo paterno che materno. Occorre richiamare l’attenzione del lettore sul fatto che

la disciplina che regola la successione è più complessa di quanto riportato

in questa breve trattazione. Esistono infatti molti altri

aspetti legati agli eredi ed al grado di parentela; aspetti non espressamente

citati sopra e per i quali occorre approfondire meglio la conoscenza della

normativa al fine di porre la dovuta attenzione a come verrà predisposta la

denuncia di successione. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Di

seguito, viene anche riportato un breve schema sulle quote di ripartizione

delle quote cadute in successione.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Successioni Testamentarie Se la ripartizione che prevede la legge non soddisfa le

intenzioni della persona, oppure questi desidera disporre

a proprio piacimento dei propri averi, è necessario che venga redatto un testamento. Il testamento non è altro che

l'espressione delle ultime volontà del defunto. Con il testamento il testatore può disporre dei propri

beni a favore di chi meglio crede; questo però è valido sino ad un certo

punto. Infatti la legge prevede che una parte dell'eredità debba

essere devoluta per forza di cose ai parenti più stretti. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Di seguito si riporta una piccola tabella ove si indica in

che modo colui che fa testamento può disporre dei suoi beni (quota

Disponibile) e in che modo invece l’eredità va devoluta per legge (quota

Legittima).

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Infine

Se il de cuius è intestatario di

conti correnti, libretti di risparmio,

assicurazioni, titoli, ecc., le cifre esistenti sul conto o sul libretto

di risparmio o i valori, dovranno comparire all'interno della denuncia di

successione. Se nell'asse patrimoniale esiste anche un veicolo, è necessario registrare al P.R.A. (Pubblico Registro Automobilistico) l'accettazione dell'eredità e aggiornare la carta di circolazione presso gli Uffici della Motorizzazione Civile. Se il de cuius è solo usufruttuario di un immobile, la denuncia di

successione non và presentata ma occorrerà predisporre la cosiddetta “Riunione

di Usufrutto”. |